Lạm phát vẫn còn rủi ro đối mặt với thị trường tài chính

Lạm phát tổng thể đã được điều chỉnh một cách có ý nghĩa trong những tháng gần đây ở Hoa Kỳ và khu vực đồng euro, do giá năng lượng và thực phẩm đã giảm đáng kể . Lạm phát hàng năm hiện ở mức khoảng 3% ở Hoa Kỳ và dưới 5,5% ở khu vực đồng euro. Tuy nhiên, lạm phát cơ bản, loại trừ giá lương thực và năng lượng, đã giảm chậm hơn. Lạm phát dịch vụ đã được chứng minh là đặc biệt khó khăn.

Theo định giá thị trường, các nhà đầu tư kỳ vọng lạm phát toàn phần sẽ tiếp tục giảm khá nhanh trong các quý tới. Tuy nhiên, một số người tham gia thị trường vẫn nhận thấy những rủi ro ngược lại đối với triển vọng lạm phát, có khả năng phản ánh sự khó khăn gần đây của lạm phát cơ bản. Thật vậy, việc định giá từ các quyền chọn lạm phát – các công cụ tài chính giúp bảo vệ chống lại lạm phát tăng cao hơn hoặc thấp hơn mức hiện tại – cho thấy rủi ro tăng giá như vậy đặc biệt rõ rệt ở châu Âu, nơi các nhà đầu tư ấn định tỷ lệ cược gần tương tự với tỷ lệ lạm phát quay trở lại mức 2% của Ngân hàng Trung ương châu Âu. mục tiêu và lạm phát duy trì khoảng 4 phần trăm. Tại Hoa Kỳ, các nhà đầu tư dường như đặt cược cao vào khả năng lạm phát cao hơn mục tiêu khoảng 3%.

Đồng thời, các điều kiện tài chính – được đại diện bởi chỉ số của chúng tôi, tóm tắt chi phí tài chính mà các công ty và hộ gia đình phải đối mặt trong thị trường nhà ở, tín dụng và vốn cổ phần – đã giảm bớt đáng kể ở Hoa Kỳ và khu vực đồng euro trong những quý gần đây. Việc nới lỏng này diễn ra bất chấp việc Cục Dự trữ Liên bang và ECB tiếp tục thắt chặt chính sách tiền tệ, một phần phản ánh triển vọng tương đối lành tính của các nhà đầu tư đối với áp lực giá cả—một đánh giá đã thúc đẩy định giá thị trường.

Lạm phát vẫn còn rủi ro đối mặt với thị trường tài chính

Việc nới lỏng gần đây tạo ra một thách thức đối với các ngân hàng trung ương trong nỗ lực đưa lạm phát trở lại mục tiêu 2%. Về mặt lịch sử, chính sách tiền tệ chặt chẽ hơn đã được truyền đến nền kinh tế thực, và sau đó là lạm phát, thông qua các điều kiện tài chính chặt chẽ hơn. Mặc dù các điều kiện tài chính hiện đang thắt chặt hơn so với mức cực kỳ lỏng lẻo được thấy vào giữa năm 2021, nhưng đợt nới lỏng gần đây có thể làm phức tạp thêm cuộc chiến chống lạm phát bằng cách ngăn chặn sự suy giảm tổng cầu có thể cần thiết để giảm bớt áp lực lạm phát.

Một vấn đề phức tạp hơn nữa xuất phát từ sự kết hợp của một giai đoạn kéo dài các điều kiện tài chính cực kỳ nới lỏng và chu kỳ thắt chặt chính sách tiền tệ ở các nền kinh tế tiên tiến bắt đầu khi lạm phát đã tăng cao. Điều này có thể đã làm giảm sự truyền dẫn của chính sách tiền tệ đến các điều kiện tài chính. Ví dụ, tỷ lệ các khoản thế chấp có lãi suất cố định với lãi suất thấp (do tái cấp vốn trong vài năm qua) là rất cao ở Hoa Kỳ. Tương tự như vậy, các tập đoàn đã tận dụng lợi thế của chi phí đi vay đặc biệt thấp và khả năng thanh khoản dồi dào để kéo dài thời gian đáo hạn các khoản nợ của họ.

Trong cả hai trường hợp, điều này có thể làm giảm hiệu quả của việc thắt chặt chính sách tiền tệ, vì nhiều chủ sở hữu thế chấp và các công ty chỉ mới bắt đầu đối mặt với chi phí vay cao hơn, do đó góp phần vào sức mạnh liên tục của thị trường lao động và tổng cầu. Tất nhiên, các yếu tố khác có thể đóng một vai trò nào đó, chẳng hạn như những thay đổi về cấu trúc trong chỉ số lao động hoặc thị trường nhà ở sau đại dịch.

Lạm phát vẫn còn rủi ro đối mặt với thị trường tài chính

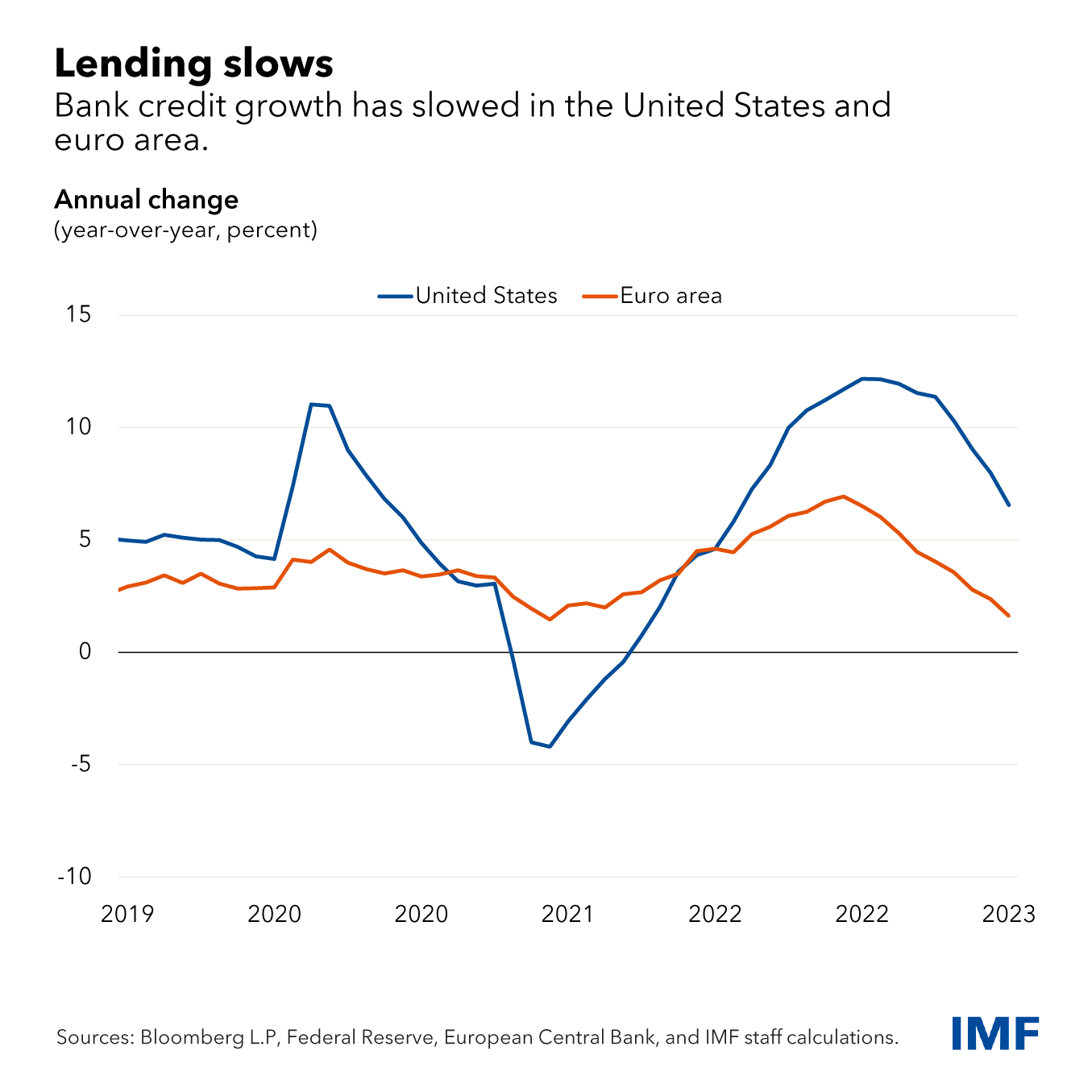

Trong khi các chỉ số điều kiện tài chính dựa trên chi phí tài chính trên thị trường vốn đã giảm bớt, thì việc truyền tải chính sách tiền tệ cũng hoạt động thông qua gia hạn tín dụng, đặc biệt là đối với những người đi vay phụ thuộc nhiều hơn vào khoản vay của ngân hàng. Tăng trưởng tín dụng ngân hàng vẫn tích cực ở cả Hoa Kỳ và khu vực đồng euro, mặc dù tốc độ tăng trưởng đã chậm lại rõ rệt, đặc biệt là ở khu vực sau. Nhiều thông tin hướng tới tương lai hơn trong các cuộc khảo sát nhân viên cho vay gần đây ở cả Hoa Kỳ và khu vực đồng euro cho thấy nhu cầu tín dụng chậm hơn đáng kể và thắt chặt các tiêu chuẩn bảo lãnh của các ngân hàng, cho thấy rằng việc cung cấp tín dụng ngân hàng có thể giảm tốc hơn nữa. Báo cáo thu nhập gần đây đã cho thấy sức mạnh tại các ngân hàng lớn, với thu nhập được thúc đẩy nhờ lãi suất cho vay cao hơn trong khi thù lao cho tiền gửi tiếp tục tụt hậu so với tốc độ thắt chặt chính sách. Tuy nhiên, kết quả khảo sát cho vay cho thấy khả năng sinh lời có thể vừa phải trong thời gian tới.

Cung cấp tín dụng phi ngân hàng cũng có thể chậm lại, với việc phát hành trái phiếu doanh nghiệp giảm đáng kể trong năm nay. Điều quan trọng là chúng tôi cũng nhận thấy sự khác biệt rõ rệt: trong khi các tổ chức phát hành có xếp hạng tín dụng cao tiếp tục có thể vay tương đối dễ dàng, thì các đối tác xếp hạng thấp hơn của họ phải đối mặt với những trở ngại lớn hơn. Tỷ lệ vỡ nợ đang bắt đầu tăng ở những người vay được xếp hạng thấp hơn, mặc dù ở mức thấp, cùng với tình trạng phá sản ở các doanh nghiệp vừa và nhỏ. Điều này cho thấy chu kỳ tín dụng có thể đang xấu đi.

Chính sách tiền tệ luôn vận hành với độ trễ đáng kể, tốc độ và thời điểm lan truyền của chính sách thắt chặt vẫn chưa chắc chắn, đặc biệt là trong bối cảnh nền kinh tế có thể có những thay đổi về cơ cấu do đại dịch và căng thẳng địa chính trị gia tăng. Câu chuyện trung tâm giữa những người tham gia thị trường là một trong những cuộc hạ cánh mềm lành tính, trong đó lạm phát quay trở lại mục tiêu tương đối nhanh chóng với chỉ một sự suy giảm khiêm tốn trong tăng trưởng kinh tế. Mặc dù triển vọng cơ sở của IMF không dự báo suy thoái ở Hoa Kỳ hoặc khu vực đồng euro, nhưng lạm phát cơ bản dự kiến sẽ dai dẳng hơn mức được định giá trên thị trường và do đó, giả định thắt chặt chính sách hơn nữa.

Nhưng một kịch bản mà lạm phát cơ bản tiếp tục khó khăn và chỉ giảm từ từ là một rủi ro. Có thể cần phải thắt chặt chính sách tiền tệ trong thời gian dài hơn so với mức định giá hiện tại của thị trường tài chính, dẫn đến lãi suất thực tế cao hơn. Điều này có thể làm tổn thương tâm lý nhà đầu tư khi những người tham gia thị trường đánh giá lại lạm phát và triển vọng chính sách, dẫn đến việc định giá lại các tài sản rủi ro như cổ phiếu và tín dụng cũng như thắt chặt các điều kiện tài chính. Một kết quả như vậy có thể làm tăng rủi ro đối với hoạt động kinh tế và ổn định tài chính.

Lỗ hổng tiềm năng

Từ quan điểm ổn định tài chính, các chiến lược dựa trên quá trình khử lạm phát nhanh và hạ cánh mềm có thể dễ bị ảnh hưởng bởi các điều kiện tài chính thắt chặt đột ngột và việc tháo gỡ các chiến lược đầu tư có đòn bẩy cao có thể dẫn đến tình trạng thị trường rối loạn.

Ví dụ, hiện nay có nhiều báo cáo và bằng chứng mang tính giai thoại ở Hoa Kỳ về việc các nhà đầu tư tài trợ cho việc mua chứng khoán Kho bạc và đồng thời bán các hợp đồng tương lai để thu lợi nhuận từ chênh lệch giá. Một cú sốc bất ngờ, chẳng hạn như liên quan đến lạm phát bất ngờ ngược chiều, có thể làm tăng chênh lệch giá như vậy và buộc các nhà đầu tư sử dụng đòn bẩy phải rút lại vị thế của họ, bán trái phiếu ngay khi giá của những chứng khoán đó giảm. Khả năng xảy ra một vòng phản hồi bất lợi giữa việc buộc phải bán như vậy và các ngân hàng không có khả năng cân đối kế toán hoặc không sẵn sàng mua các chứng khoán này có thể dẫn đến căng thẳng trên thị trường và đưa ra những thách thức về ổn định tài chính gợi nhớ đến những thách thức đã làm rung chuyển thị trường Kho bạc vào tháng 3 năm 2020 tại cuộc họp báo. khởi đầu của đại dịch.

Ngoài ra, một số phân khúc trong lĩnh vực ngân hàng Hoa Kỳ vẫn dễ bị tổn thương do các nhà cho vay trong khu vực có thể tiếp tục đối mặt với các vấn đề về lợi nhuận trong các quý tới. Cuộc khủng hoảng ngân hàng tháng 3 ở Hoa Kỳ và việc chính phủ hỗ trợ bán Credit Suisse đã nhấn mạnh rằng những thất bại trong quản lý và giám sát có thể khiến các ngân hàng dễ bị thay đổi trong tâm lý thị trường, với việc các nhà đầu tư bị khuếch đại bởi công nghệ và phương tiện truyền thông xã hội.

Xem thêm: Đô la lao xuống vùng trên 138 yên do suy đoán thay đổi chính sách của BOJ

Cả việc định giá và định vị đều cho thấy rằng các nhà đầu tư có lẽ đang quá lạc quan về tốc độ giảm lạm phát và khả năng hoạt động kinh tế sẽ hạ cánh nhẹ. Lạm phát cơ bản vẫn ở mức cao, cho thấy lạm phát (và nguy cơ bùng phát trở lại) vẫn chưa được kiểm soát hoàn toàn. Lịch sử cảnh báo không nên tuyên bố chiến thắng quá sớm. Các ngân hàng trung ương phải kiên quyết trong cuộc chiến của họ cho đến khi có bằng chứng rõ ràng rằng lạm phát đang hướng tới các mục tiêu một cách bền vững.

Theo dõi tuvanvang.com trên Twitter để cập nhật tin tức nhanh nhất!

: Tăng Chưa Có Dấu Hiệu Dừng")

{kind=link}

Đọc nhiều nhất

NYT: Nếu để mặc Israel

2024-08-05

Giá vàng SJC, giá vàng nhẫn hôm nay ngày 6/8

2024-08-06